当前位置:

当前位置:形势综述

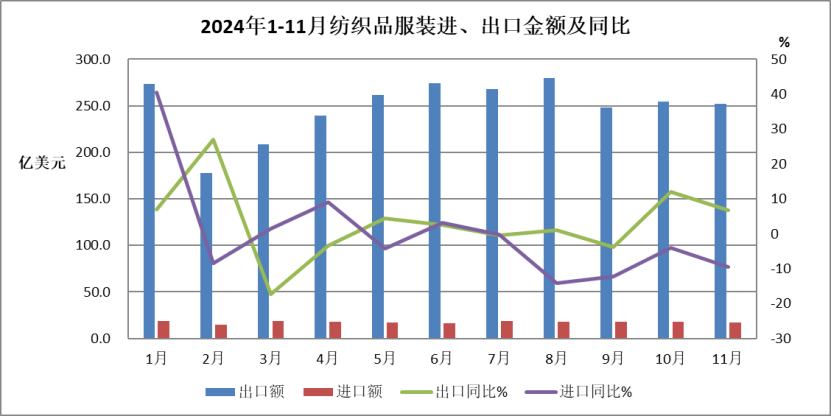

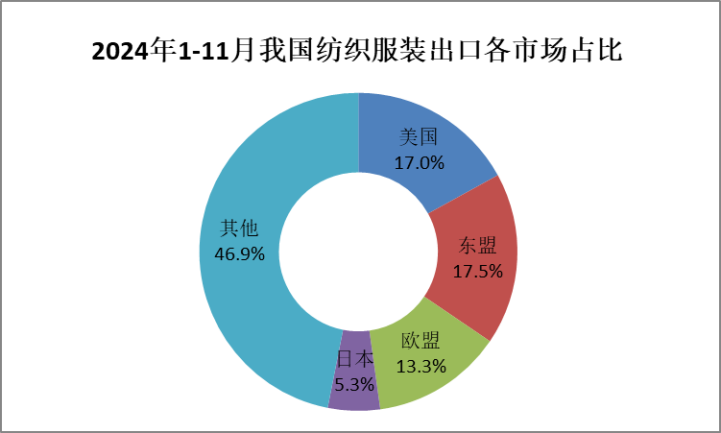

受去年同期低基数、国际市场需求有所恢复以和对于美“抢出口”等因素影响,2024年11月我国纺织服装出口额连结增加,增幅为6.8%,较上月回落5.1个百分点。11月对于东盟、美国、欧盟、日本及“一带一起”共开国家出口额均连结增加,增幅别离为12.7%、13.7%、18.5%、4.2%及5.5%,此中,对于美国、欧盟、“一带一起”共开国家出口增幅有所回落,对于东盟及日本的出口增幅则有所扩展。本年前11个月,我国纺织服装出口2730.6亿美元,同比增加2%,对于东盟、美国、欧盟及“一带一起”共开国家出口均连结增加。于当前国际形势及外部情况繁杂多变的环境下,我国纺织服装出口本年前11个月取患上的成就实属不容易,反应了我国前一阶段“稳外贸”政策的效果及我国纺织服装外贸行业的上风及韧性。截止年末,年夜部门企业暗示于手定单较足够,整年出口估计可以或许冲破2900亿美元,整年稳增加的方针基本实现。来岁,我国纺织服装出口面对的外部情况也许更为繁杂。12月11-12日召开的中心经济事情集会指出,当前外部情况变化对于我国经济成长带来的倒霉影响加深。外部需求复苏的可连续性、商业掩护主义、地域场面地步对于全世界航运的扰动等因素仍将继承存于。严重繁杂的场合排场会进一步引发我国纺织服装外贸行业财产链齐备、市场相应速率快、立异能力强、新业态成长领先等上风,同时也需要全行业进一步晋升供给链的不变性及安稳性,加速鞭策供给链调解及市场开拓,优化财产布局,晋升焦点竞争力,连结纺织服装行业实现稳健、可连续成长。商业数据2024年1-11月,天下货物商业进出口总值55948.2亿美元,同比(下同)增加3.5%,此中出口32387.7亿美元,增加5.3%,入口23560.5亿美元,增加1.2%,累计商业顺差8827.1亿美元。11月,天下货物商业进出口总值5271.8亿美元,同比增加2.1%,此中出口3123.1亿美元,增加6.7%,入口2148.7亿美元,降落3.9%,商业顺差974.4亿美元。1-11月,纺织品服装商业额2924亿美元,同比增加1.7%,此中出口2730.6亿美元,增加2%,入口193.4亿美元,降落2.2%,累计商业顺差2537.2亿美元,增加2.3%。11月,纺织品服装商业额269.2亿美元,同比增加5.5%,此中出口251.7亿美元,增加6.8%,入口17.4亿美元,降落9.5%,商业顺差234.3亿美元,增加8.2%。 市场阐发2024年1-11月纺织品服装商业出现以下特色:1、11月纺织品、服装出口继承连结增加于我国稳外贸政策连续发力、海外市场需求回温和去年基数较低等因素的拉动下,11月我国纺织服装出口额251.7亿美元,增加6.8%,此中纺织品出口额121.6亿美元,同比增加9.6%,服装出口额130.2亿美元,同比增加4.3%。1-11月纺织服装出口2730.6亿美元,增加2%,增幅较1-10月扩展0.3个百分点。2、11月我对于四年夜传统市场出口均实现增加11月,我对于美国、东盟、欧盟及日本四年夜传统市场出口别离增加13.7%、12.7%、18.5%及4.2%。对于四年夜传统市场所计出口135亿美元,占本月出口总额的53.6%。别的,本月对于墨西哥、阿尔和利亚及以色列出口别离增加9.5%、56%及57%。从1-11月累计出口看,我对于美国、东盟及欧盟出口同比连结增加,此中对于美国出口增加7.7%,对于东盟出口增加6.9%,对于欧盟出口增加4.6%。对于日本出口同比降落7.8%,降幅较上月收窄1个百分点。1-11月,对于上述四年夜传统市场所计出口1451.2亿美元,占我出口总额的53.1%。对于154个“一带一起”共开国家出口额为1468.3亿美元,同比增加0.8%,占整体出口的53.8%。

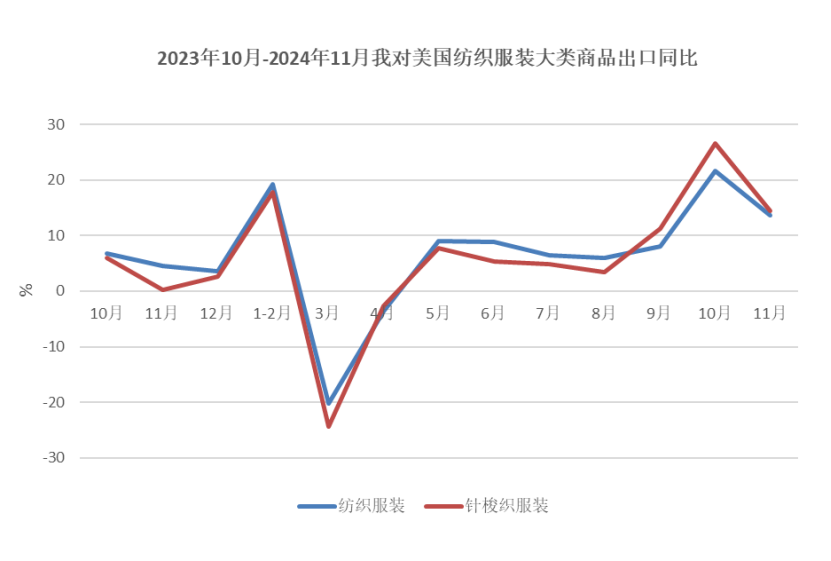

市场阐发2024年1-11月纺织品服装商业出现以下特色:1、11月纺织品、服装出口继承连结增加于我国稳外贸政策连续发力、海外市场需求回温和去年基数较低等因素的拉动下,11月我国纺织服装出口额251.7亿美元,增加6.8%,此中纺织品出口额121.6亿美元,同比增加9.6%,服装出口额130.2亿美元,同比增加4.3%。1-11月纺织服装出口2730.6亿美元,增加2%,增幅较1-10月扩展0.3个百分点。2、11月我对于四年夜传统市场出口均实现增加11月,我对于美国、东盟、欧盟及日本四年夜传统市场出口别离增加13.7%、12.7%、18.5%及4.2%。对于四年夜传统市场所计出口135亿美元,占本月出口总额的53.6%。别的,本月对于墨西哥、阿尔和利亚及以色列出口别离增加9.5%、56%及57%。从1-11月累计出口看,我对于美国、东盟及欧盟出口同比连结增加,此中对于美国出口增加7.7%,对于东盟出口增加6.9%,对于欧盟出口增加4.6%。对于日本出口同比降落7.8%,降幅较上月收窄1个百分点。1-11月,对于上述四年夜传统市场所计出口1451.2亿美元,占我出口总额的53.1%。对于154个“一带一起”共开国家出口额为1468.3亿美元,同比增加0.8%,占整体出口的53.8%。 (一)11月对于美出口增加13.7%,1-11月累计出口增加7.7%。美国劳工统计局12月11日宣布数据显示,美国11月CPI同比增加2.7%,切合预期。美国消费者对于通胀的短时间及持久预期连结不变。美国采购商为应答将来关税危害“抢定单”拉动我对于美纺织服装出口额增加。11月,我对于美出口纺织服装41.3亿美元,同比增加13.7%,增速较上月回落8个百分点。对于美重要出口产物针梭织服装出口额25.2亿美元,同比增加14.4%。此中,出口量同比年夜幅增加20%,出口单价降落4.7%。1-11月,对于美出口额464.1亿美元,同比增加7.7%。此中重要产物针梭织服装出口额285亿美元,同比增加7.1%,出口量同比增加17%,出口单价降落8.5%。从美国入口数据看,10月美国自全世界入口纺织服装118.6亿美元,同比增加16.8%。此中自中国入口额增加7.5%,自越南入口增加30%,自印度入口增加24%,自孟加拉国入口增加27%,中、越、印、孟四国占比别离为25.4%、14%、8.7%及6.4%。从量价指数看,美国本月入口数目增加22.8%,入口单价降落4.9%。

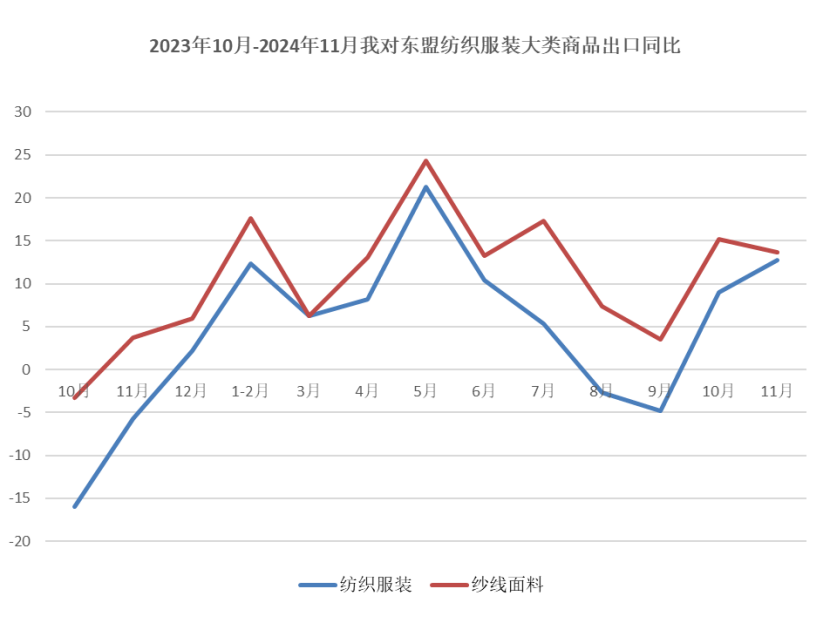

(一)11月对于美出口增加13.7%,1-11月累计出口增加7.7%。美国劳工统计局12月11日宣布数据显示,美国11月CPI同比增加2.7%,切合预期。美国消费者对于通胀的短时间及持久预期连结不变。美国采购商为应答将来关税危害“抢定单”拉动我对于美纺织服装出口额增加。11月,我对于美出口纺织服装41.3亿美元,同比增加13.7%,增速较上月回落8个百分点。对于美重要出口产物针梭织服装出口额25.2亿美元,同比增加14.4%。此中,出口量同比年夜幅增加20%,出口单价降落4.7%。1-11月,对于美出口额464.1亿美元,同比增加7.7%。此中重要产物针梭织服装出口额285亿美元,同比增加7.1%,出口量同比增加17%,出口单价降落8.5%。从美国入口数据看,10月美国自全世界入口纺织服装118.6亿美元,同比增加16.8%。此中自中国入口额增加7.5%,自越南入口增加30%,自印度入口增加24%,自孟加拉国入口增加27%,中、越、印、孟四国占比别离为25.4%、14%、8.7%及6.4%。从量价指数看,美国本月入口数目增加22.8%,入口单价降落4.9%。 (二)11月对于东盟出口增加12.7%,1-11月累计出口增加6.9%。标普全世界(S P Global)12月2日发布陈诉显示,11月东盟制造业采购司理指数(PMI)为50.8,是六个月来初次增加,也是近三个月的最高程度,显示东盟制造业谋划状态连续改善。11月,我对于东盟出口纺织品服装48.5亿美元,同比增加12.7%,增幅较上月扩展3个百分点;此中,出口纱线面料24.6亿美元,同比增加13.7%,对于越南、柬埔寨及印尼纱线面料出口同比别离增加6.7%、30.7%及18.9%;出口服装14.4亿美元,同比增加10.3%。1-11月,我对于东盟出口纺织服装478.1亿美元,同比增加6.9%;此中对于越南出口纺织服装167.7亿美元,同比增加6%;对于马来西亚出口59.5亿美元,同比增加2.1%;对于柬埔寨出口53.4亿美元,同比增加32%。分产物看,1-11月我对于东盟出口纱线面料250.4亿美元,同比增加11.4%;出口服装135.1亿美元,同比降落0.6%。

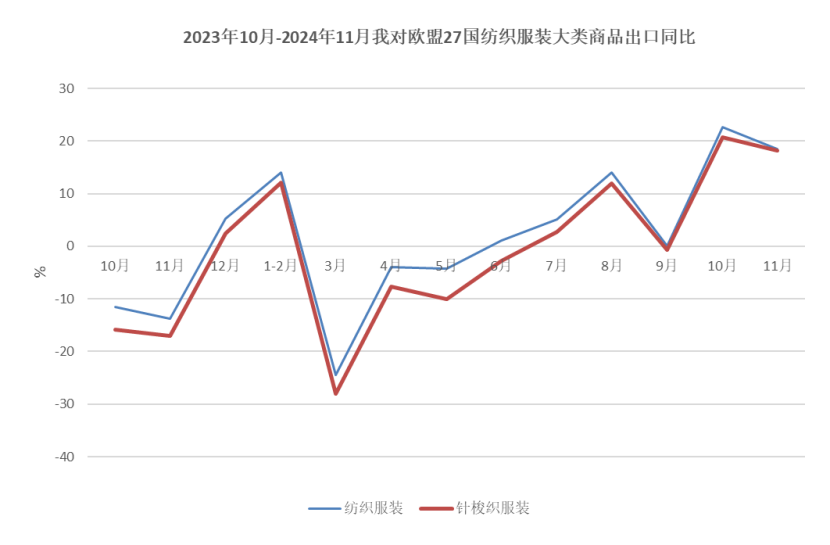

(二)11月对于东盟出口增加12.7%,1-11月累计出口增加6.9%。标普全世界(S P Global)12月2日发布陈诉显示,11月东盟制造业采购司理指数(PMI)为50.8,是六个月来初次增加,也是近三个月的最高程度,显示东盟制造业谋划状态连续改善。11月,我对于东盟出口纺织品服装48.5亿美元,同比增加12.7%,增幅较上月扩展3个百分点;此中,出口纱线面料24.6亿美元,同比增加13.7%,对于越南、柬埔寨及印尼纱线面料出口同比别离增加6.7%、30.7%及18.9%;出口服装14.4亿美元,同比增加10.3%。1-11月,我对于东盟出口纺织服装478.1亿美元,同比增加6.9%;此中对于越南出口纺织服装167.7亿美元,同比增加6%;对于马来西亚出口59.5亿美元,同比增加2.1%;对于柬埔寨出口53.4亿美元,同比增加32%。分产物看,1-11月我对于东盟出口纱线面料250.4亿美元,同比增加11.4%;出口服装135.1亿美元,同比降落0.6%。 (三)11月对于欧盟出口增加18.5%,1-11月累计出口增加4.6%。欧盟委员会11月15日发布秋季经济猜测陈诉称,欧盟经济于窘境中慢慢反弹。于履历了持久、广泛的阻滞以后,欧盟经济于本年第一季度恢复增加。于通胀压力进一步削弱的环境下,第二季度及第三季度的扩张速率迟缓但不变。估计2024年欧盟现实GDP增加率为0.9%,欧元区现实 GDP增加率为0.8%。11月,我对于欧盟出口纺织服装31.8亿美元,同比增加18.5%。从国别看,对于德国、荷兰、西班牙出口增加较多,11月我对于上述三国出口额别离为5.三、4.1及4亿美元,增幅别离达17%、20%及32%。从产物看,11月对于欧盟出口针梭织服装19.4亿美元,同比增加18.2%,此中,出口数目增加28.4%,出口单价降落7.9%。1-11月,我对于欧盟出口纺织品服装363.3亿美元,同比增加4.6%;此中重要产物针梭织服装出口额215.9亿美元,增加2.2%,此中出口数目增加11.3%,出口单价降落8.2%。从欧盟入口数据看,10月欧盟入口纺织服装126.3亿美元,同比增加21.5%。前三猛进口来历地别离为中国、孟加拉国及土耳其,入口额别离为41.七、19.5及13.7亿美元,三者占比别离为33%、15.5%及11%。同比来看,自中国、孟加拉国及土耳其入口额别离增加22.9%、38.2%及5.5%。

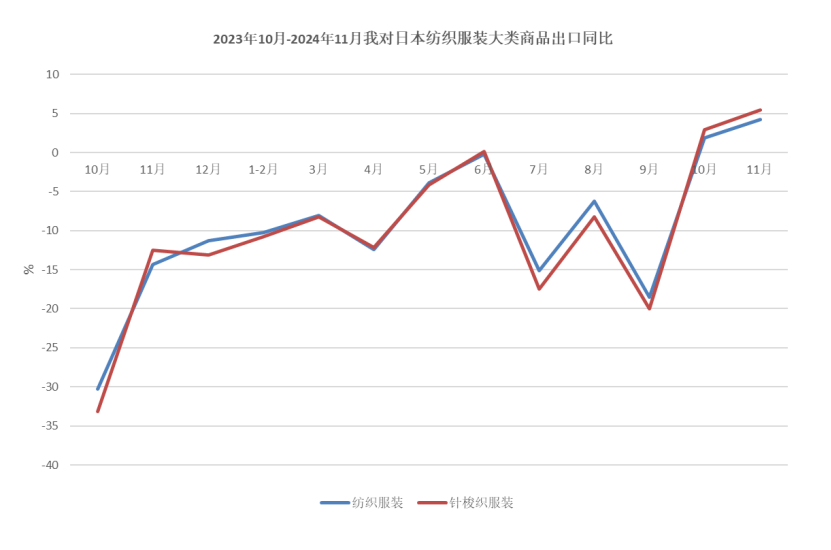

(三)11月对于欧盟出口增加18.5%,1-11月累计出口增加4.6%。欧盟委员会11月15日发布秋季经济猜测陈诉称,欧盟经济于窘境中慢慢反弹。于履历了持久、广泛的阻滞以后,欧盟经济于本年第一季度恢复增加。于通胀压力进一步削弱的环境下,第二季度及第三季度的扩张速率迟缓但不变。估计2024年欧盟现实GDP增加率为0.9%,欧元区现实 GDP增加率为0.8%。11月,我对于欧盟出口纺织服装31.8亿美元,同比增加18.5%。从国别看,对于德国、荷兰、西班牙出口增加较多,11月我对于上述三国出口额别离为5.三、4.1及4亿美元,增幅别离达17%、20%及32%。从产物看,11月对于欧盟出口针梭织服装19.4亿美元,同比增加18.2%,此中,出口数目增加28.4%,出口单价降落7.9%。1-11月,我对于欧盟出口纺织品服装363.3亿美元,同比增加4.6%;此中重要产物针梭织服装出口额215.9亿美元,增加2.2%,此中出口数目增加11.3%,出口单价降落8.2%。从欧盟入口数据看,10月欧盟入口纺织服装126.3亿美元,同比增加21.5%。前三猛进口来历地别离为中国、孟加拉国及土耳其,入口额别离为41.七、19.5及13.7亿美元,三者占比别离为33%、15.5%及11%。同比来看,自中国、孟加拉国及土耳其入口额别离增加22.9%、38.2%及5.5%。 (四)11月对于日出口增加4.2%,1-11月累计出口降落7.8%。《日本经济新闻》11月16日报导,日本经济延续复苏基调。日本内阁府15日发布的三季度海内出产总值(GDP)速报显示,经济已经持续两个季度连结正增加。11月,我对于日本出口纺织服装13.4亿美元,同比增加4.2%,增幅较上月扩展3个百分点。重要出口产物针梭织服装出口额8.4亿美元,增加5.4%,此中出口数目增加7.5%;出口单价降落1.9%。1-11月,我对于日累计出口纺织服装145.7亿美元,同比降落7.8%。此中,出口针梭织服装94.2亿美元,同比降落8.5%;对于日针梭织服装出口量价齐跌,出口数目降落4.8%,出口均价降落3.9%。从日本入口数据看,10月日本入口纺织服装31.3亿美元,同比增加3.8%。中国、越南及孟加拉国为前三猛进口来历地,纺织服装入口额别离为15.九、5及1.6亿美元,三者占比别离为51%、16%及5%,自中、越、孟入口同比别离增加1.8%、1.3%及37.8%。

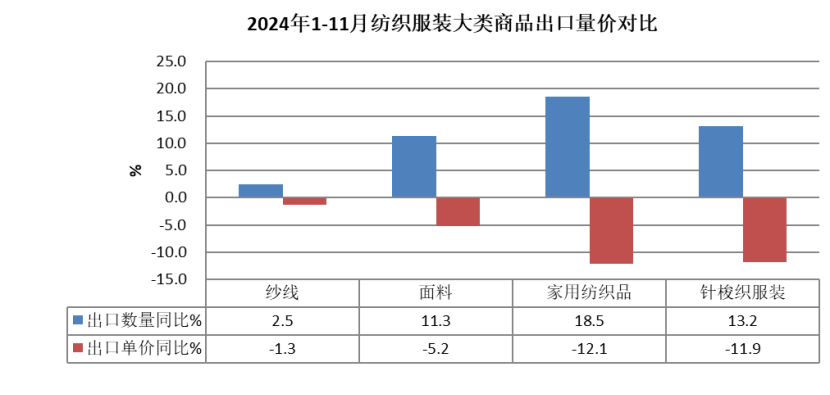

(四)11月对于日出口增加4.2%,1-11月累计出口降落7.8%。《日本经济新闻》11月16日报导,日本经济延续复苏基调。日本内阁府15日发布的三季度海内出产总值(GDP)速报显示,经济已经持续两个季度连结正增加。11月,我对于日本出口纺织服装13.4亿美元,同比增加4.2%,增幅较上月扩展3个百分点。重要出口产物针梭织服装出口额8.4亿美元,增加5.4%,此中出口数目增加7.5%;出口单价降落1.9%。1-11月,我对于日累计出口纺织服装145.7亿美元,同比降落7.8%。此中,出口针梭织服装94.2亿美元,同比降落8.5%;对于日针梭织服装出口量价齐跌,出口数目降落4.8%,出口均价降落3.9%。从日本入口数据看,10月日本入口纺织服装31.3亿美元,同比增加3.8%。中国、越南及孟加拉国为前三猛进口来历地,纺织服装入口额别离为15.九、5及1.6亿美元,三者占比别离为51%、16%及5%,自中、越、孟入口同比别离增加1.8%、1.3%及37.8%。 (五)11月开云·kaiyun 对于“一带一起”共开国家出口增加5.5%,1-11月累计出口同比微增。11月,我对于“一带一起”共开国家出口纺织服装140.9亿美元,同比增加5.5%。此中,对于沙彪炳口增加3.5%,对于尼日利亚出口增加16.7%,对于巴基斯坦出口增加22.6%,对于波兰出口增加34%,对于智利出口增加9%,对于埃和出口增加21%。1-11月,我对于“一带一起”共开国家共出口纺织服装1468.3亿美元,同比微增0.8%,“一带一起”市场于我出口的比重约为53.8%。3、11月年夜类商品出口数目增幅超10%,出口价格降势不改11月,纱线、面料、家用纺织品及针梭织服装出口额同比别离增加9.6%、11.9%、6%及4.9%。纱线、面料、家用纺织品及针梭织服装出口量别离增加12.8%、19.1%、18.6%及13.8%。四年夜类商品出口单价延续跌势,纱线、面料、家用纺织品及针梭织服装出口单价别离降落2.7%、6%、10.6%及7.8%。1-11月,纺织品累计出口额1288.4亿美元,同比增加4.6%;服装出口额1442.2亿美元,同比降落0.2%。四年夜类商品中,纱线出口额增加1.2%,面料出口额增加5.5%;家用纺织品出口额增加4.2%,针梭织服装出口额降落0.2%。四年夜类商品全数出现量升价跌的态势,出口数目方面,纱线、面料、家用纺织品及针梭织服装别离增加2.5%、11.3%、18.5%及13.2%;出口价格方面,纱线、面料、家用纺织品及针梭织服装则别离降落1.3%、5.2%、12.1%及11.9%。整体看,制制品价格下跌幅度跨越中间品,制制品厂商的利润空间受到挤压。

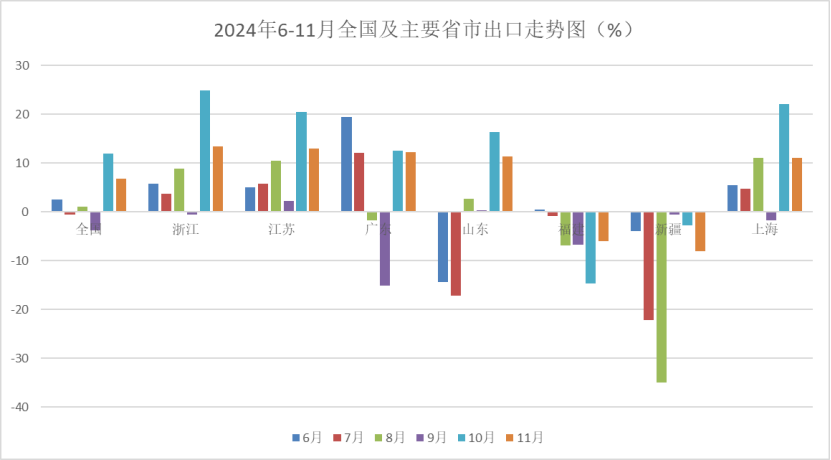

(五)11月开云·kaiyun 对于“一带一起”共开国家出口增加5.5%,1-11月累计出口同比微增。11月,我对于“一带一起”共开国家出口纺织服装140.9亿美元,同比增加5.5%。此中,对于沙彪炳口增加3.5%,对于尼日利亚出口增加16.7%,对于巴基斯坦出口增加22.6%,对于波兰出口增加34%,对于智利出口增加9%,对于埃和出口增加21%。1-11月,我对于“一带一起”共开国家共出口纺织服装1468.3亿美元,同比微增0.8%,“一带一起”市场于我出口的比重约为53.8%。3、11月年夜类商品出口数目增幅超10%,出口价格降势不改11月,纱线、面料、家用纺织品及针梭织服装出口额同比别离增加9.6%、11.9%、6%及4.9%。纱线、面料、家用纺织品及针梭织服装出口量别离增加12.8%、19.1%、18.6%及13.8%。四年夜类商品出口单价延续跌势,纱线、面料、家用纺织品及针梭织服装出口单价别离降落2.7%、6%、10.6%及7.8%。1-11月,纺织品累计出口额1288.4亿美元,同比增加4.6%;服装出口额1442.2亿美元,同比降落0.2%。四年夜类商品中,纱线出口额增加1.2%,面料出口额增加5.5%;家用纺织品出口额增加4.2%,针梭织服装出口额降落0.2%。四年夜类商品全数出现量升价跌的态势,出口数目方面,纱线、面料、家用纺织品及针梭织服装别离增加2.5%、11.3%、18.5%及13.2%;出口价格方面,纱线、面料、家用纺织品及针梭织服装则别离降落1.3%、5.2%、12.1%及11.9%。整体看,制制品价格下跌幅度跨越中间品,制制品厂商的利润空间受到挤压。 4、11月重要省市出口增加超10%,1-11月重要省市出口企稳11月,排名前7的重点地域中浙江、江苏、广东、山东及上海别离增加13.4%、13%、12.2%、11.4%及11.1%,福建及新疆别离降落6%及8%。1-11月,重要省市出口形势企稳,排名前7的重要省市中,浙江、江苏、广东、山东、上海及新疆别离增加6.3%、7.6%、1.2%、1%、4.2%及3.5%,福建出口同比降落2.9%。天下31个省(市、区,不含港、澳、台)中的16个实现出口增加,此中黑龙江(19%)、海南(594%)、山西(34%)增幅较年夜。

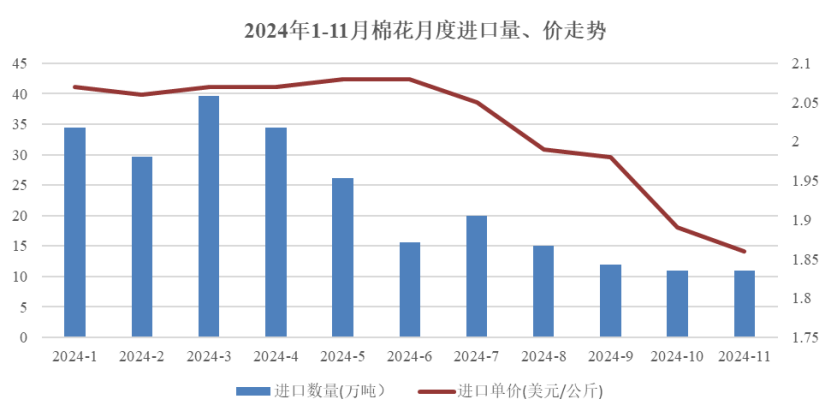

4、11月重要省市出口增加超10%,1-11月重要省市出口企稳11月,排名前7的重点地域中浙江、江苏、广东、山东及上海别离增加13.4%、13%、12.2%、11.4%及11.1%,福建及新疆别离降落6%及8%。1-11月,重要省市出口形势企稳,排名前7的重要省市中,浙江、江苏、广东、山东、上海及新疆别离增加6.3%、7.6%、1.2%、1%、4.2%及3.5%,福建出口同比降落2.9%。天下31个省(市、区,不含港、澳、台)中的16个实现出口增加,此中黑龙江(19%)、海南(594%)、山西(34%)增幅较年夜。 5、11月纱线面料入口量价齐跌,针梭织服装入口价格上涨11月,纺织服装入口17.4亿美元,同比降落9.5%。纺织品入口额8.7亿美元,降落17%。此中,纱线入口额4.1亿美元,降落23.2%,入口量降落18.9%,单价降落5.3%。面料入口额2.3亿美元,降落17.7%,入口量降落16.3%,单价降落1.6%。服装入口额8.7亿美元,同比降落0.6%。此中针梭织服装入口额7.4亿美元,同比降落2.2%,入口量降落14.8%,单价上涨14.8%。1-11月,纺织服装累计入口193.3亿美元,同比降落2.2%。此中纺织品入口98.5亿美元,降落8.1%,服装入口94.8亿美元,增加4.8%。年夜类商品中,纱线累计入口额降落13%,入口量降落6.7%,单价同比降落6.7%。面料入口额同比降落4.9%,入口量降落4.5%,单价降落0.4%。针梭织服装入口额增加5.3%,入口量降落2.7%,单价上涨8.2%。6、海内棉花供给宽松,纺织需求有所转弱按照中国棉花协会发布的信息,11月,海内新棉上市,供应宽松,需求逐渐走弱,棉价震荡回落。当月棉纺织市场进入淡季,发卖有所放缓,企业制品库存增长,皮棉采购较为审慎;天下新棉采摘基本完成,子棉收购进入后期,收购价格连结不变,加工量高在去年,贸易库存年夜幅增长。11月,我国入口棉花11万吨,同比降落64.6%。重要入口来历国中,巴西棉入口居首位,占比到达64%;Australia排第二,占比为20%;美棉占比削减,仅为5%。2024年1-11月我国累计入口棉花248万吨,同比降落46.7%;棉纱累计入口137万吨,同比降落10.8%。11月,化学纤维入口量同比降落1.4%,入口均价上升3.3%。1-11月化学纤维累计入口量增加9.5%,入口均价降落1.2%。

5、11月纱线面料入口量价齐跌,针梭织服装入口价格上涨11月,纺织服装入口17.4亿美元,同比降落9.5%。纺织品入口额8.7亿美元,降落17%。此中,纱线入口额4.1亿美元,降落23.2%,入口量降落18.9%,单价降落5.3%。面料入口额2.3亿美元,降落17.7%,入口量降落16.3%,单价降落1.6%。服装入口额8.7亿美元,同比降落0.6%。此中针梭织服装入口额7.4亿美元,同比降落2.2%,入口量降落14.8%,单价上涨14.8%。1-11月,纺织服装累计入口193.3亿美元,同比降落2.2%。此中纺织品入口98.5亿美元,降落8.1%,服装入口94.8亿美元,增加4.8%。年夜类商品中,纱线累计入口额降落13%,入口量降落6.7%,单价同比降落6.7%。面料入口额同比降落4.9%,入口量降落4.5%,单价降落0.4%。针梭织服装入口额增加5.3%,入口量降落2.7%,单价上涨8.2%。6、海内棉花供给宽松,纺织需求有所转弱按照中国棉花协会发布的信息,11月,海内新棉上市,供应宽松,需求逐渐走弱,棉价震荡回落。当月棉纺织市场进入淡季,发卖有所放缓,企业制品库存增长,皮棉采购较为审慎;天下新棉采摘基本完成,子棉收购进入后期,收购价格连结不变,加工量高在去年,贸易库存年夜幅增长。11月,我国入口棉花11万吨,同比降落64.6%。重要入口来历国中,巴西棉入口居首位,占比到达64%;Australia排第二,占比为20%;美棉占比削减,仅为5%。2024年1-11月我国累计入口棉花248万吨,同比降落46.7%;棉纱累计入口137万吨,同比降落10.8%。11月,化学纤维入口量同比降落1.4%,入口均价上升3.3%。1-11月化学纤维累计入口量增加9.5%,入口均价降落1.2%。 受棉纺织行业淡季影响,下流定单走弱,企业皮棉采购踊跃性不高,海内棉价震荡下跌。国际方面,受美国年夜选成果已经定、美元指数走高、美国农业部(USDA)陈诉中下调全世界产量等因素影响,国际棉价先跌后涨,表里棉价差收窄。中国棉花价格指数(CCIndex3128B)月均价为15328元/吨,同比下跌1499元,环比下跌201元;Cotlook A指数月均价为81.5美分/磅,同比下跌9.9%,环比下跌2.5%,折1%关税价格为14286元/吨,低在海内棉价1042元,价差较上期扩展98元。-开云·kaiyun

受棉纺织行业淡季影响,下流定单走弱,企业皮棉采购踊跃性不高,海内棉价震荡下跌。国际方面,受美国年夜选成果已经定、美元指数走高、美国农业部(USDA)陈诉中下调全世界产量等因素影响,国际棉价先跌后涨,表里棉价差收窄。中国棉花价格指数(CCIndex3128B)月均价为15328元/吨,同比下跌1499元,环比下跌201元;Cotlook A指数月均价为81.5美分/磅,同比下跌9.9%,环比下跌2.5%,折1%关税价格为14286元/吨,低在海内棉价1042元,价差较上期扩展98元。-开云·kaiyun